招银国际预期,三一国际(00631)在新能源领域具备拓展能力和机会。

麦格理指百威亚太(01876)为啤酒板块中的首选股。

高盛认为,普拉达(01913)2022-24年利润年复合增长为16%。

efgartigimod获批,证明了再鼎医药-SB(09688)在推出肿瘤药以外的能力。

大和上调周大福(01929)2022-23年每股盈测1%至5%。

200

大摩予中国光大银行(06818)“增持”评级,目标价由4 5港元升至4 6港元。

瑞银认为敏华控股(01999)出口最差情况已经过去。

麦格理维持华虹半导体(01347)“跑赢大市”评级,目标价由67 2港元微升至67 9港元。

高盛维持领展房产基金(00823)“买入”评级,目标价由84港元上调至85港元。

大摩重申领展房产基金(00823)“增持”评级,目标价由86港元上调至88港元。

高盛维持俄铝(00486)“买入”评级,目标价由10港元微升至10 2港元。

大摩维持中国银行(03988)“增持”评级,目标价由4 3港元上调至4 4港元。

大摩予丽珠医药(01513)“与大市同步”评级,目标价由34 6港元升至35港元。

大摩维持汇丰控股(00005)“与大市同步”评级,目标价由48港元升至50港元。

瑞银预计永达汽车(03669)2020-25年盈利复合年增长率达20%。

瑞银维持李宁(02331)“买入”评级,目标价由109 9港元上调至112 8港元。

美银证券重申招商证券(06099)“买入”评级,目标价由16 6港元微升至16 7港元。

小摩将永达汽车(03669)2021 22财年的盈利预测分别上调9% 3%。

大和将九兴控股(01836)2021 22年每股核心盈利预测上调1%至3%。

粤港湾控股向陈军余授出3000万份购股权 行使价为每股0.5港元

华盛国际控股获执行董事黄伟升增持361.4万股 涉资约50.52万港元

增值3倍收购合理性存疑 东睦股份遭监管闪电问询

微软收购全球游戏龙头 交易总金额约为687亿美元

国家邮政局:预计到2025年邮政快递业年业务收入超过1.8万亿元

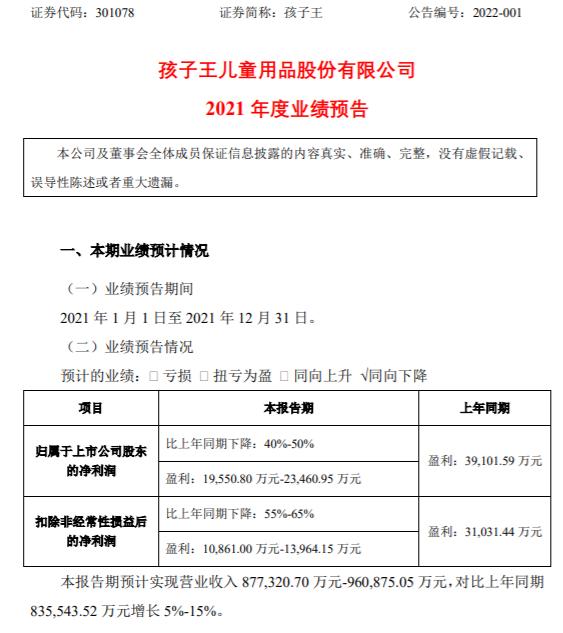

孩子王2021年预计净利1.96亿-2.35亿元 同比下降超四成

营业执照公示信息

营业执照公示信息