敏华,关于敏华的所有信息

港股异动 | 敏华控股(01999)再涨超5% 拟购买墨西哥蒙特雷工业用地 以应对全球海运费波动风险

敏华控股(01999)早盘再涨超5%,截至发稿,涨4 78%,报13 14港元,成交额9471 25万港元。

港股异动 | 敏华控股(01999)升6% 地产下游个股活跃,海外消费需求展现韧性

地产产业链整体反弹,敏华控股(01999)盘初拉升明显。截至发稿,敏华控股涨5 33%,报11 85港元,成交额0 37亿港元。

港股异动 | 敏华控股(01999)午后跌超7% 市场忧虑房地产低迷、成本增加及越南疫情升温

瑞银下调敏华控股(01919)目标价,由24 5港元降至22 2港元,评级维持“买入”。截至发稿,敏华控股跌6 95%,报11 24港元,成交额1 18亿港元。

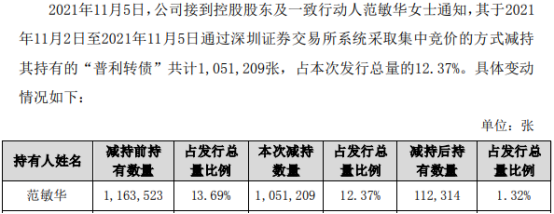

普利制药控股股东范敏华减持105.12万张普利转债 占发行总量比例的12.37%

11月5日,普利制药(300630)近日发布公告,公司控股股东范敏华以集中竞价交易方式减持公司105 12万张普利转债,占发行总量比例的12 37%。公

港股异动 |敏华控股(01999)反弹约10% 线上销售显著高增长

敏华控股(01999)反弹加速,午盘初升幅一度超10%。1-9月,家居消费额在低基数影响下维持较高增长,其中软体线上零售额显著高增长。

敏华控股回购注销540万股 耗资5954.31万港元

敏华控股(01999 HK)公布,公司根据2021年7月2日召开的股东週年大会上公司股东授予董事会购回股份的一般授权,于2021年10月8日已从市场上购

营业执照公示信息

营业执照公示信息